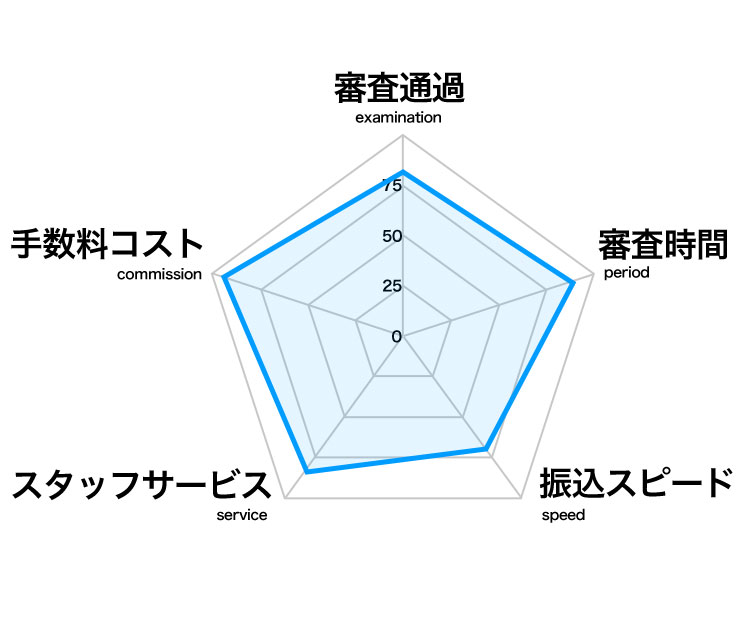

4.7口コミを見る

4.7口コミを見る| 通過率 | 手数料 | 審査時間 |

|---|---|---|

| 93% | 0.5%~ | 最短60分 |

| 振込時間 | 必要書類 | 買取対応金額 |

| 最短2時間 | 請求書 通帳コピー 本人確認書 |

30万円 〜3億円 |

4.7口コミを見る| 通過率 | 手数料 | 審査時間 |

|---|---|---|

| 93% | 0.5%~ | 最短60分 |

| 振込時間 | 必要書類 | 買取対応金額 |

| 最短2時間 | 請求書 通帳コピー 本人確認書 |

30万円 〜3億円 |

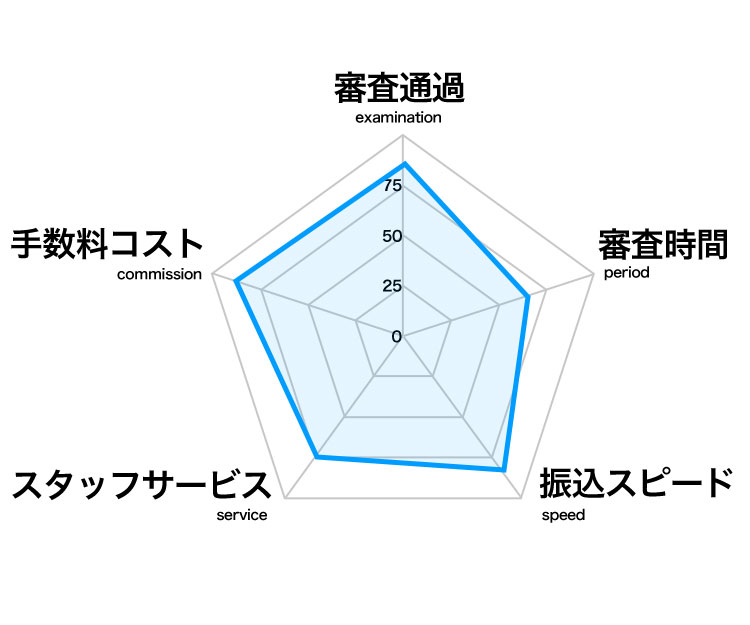

4.3口コミを見る

4.3口コミを見る| 通過率 | 手数料 | 審査時間 |

|---|---|---|

| 98% | 1%〜 | 最短30分 |

| 振込時間 | 必要書類 | 買取対応金額 |

| 最短2時間 | 請求書 通帳コピー |

制限なし |

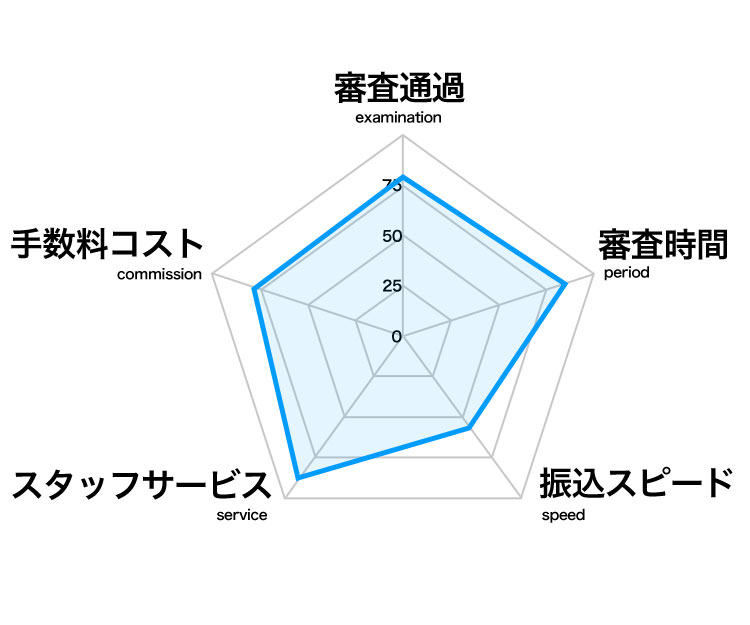

4.0口コミを見る

4.0口コミを見る| 通過率 | 手数料 | 審査時間 |

|---|---|---|

| 90% | 2%〜11.5% | 最短20分 |

| 振込時間 | 必要書類 | 買取対応金額 |

| 最短2時間 | 請求書(売掛金) 決算書 通帳コピー |

30万円〜 |

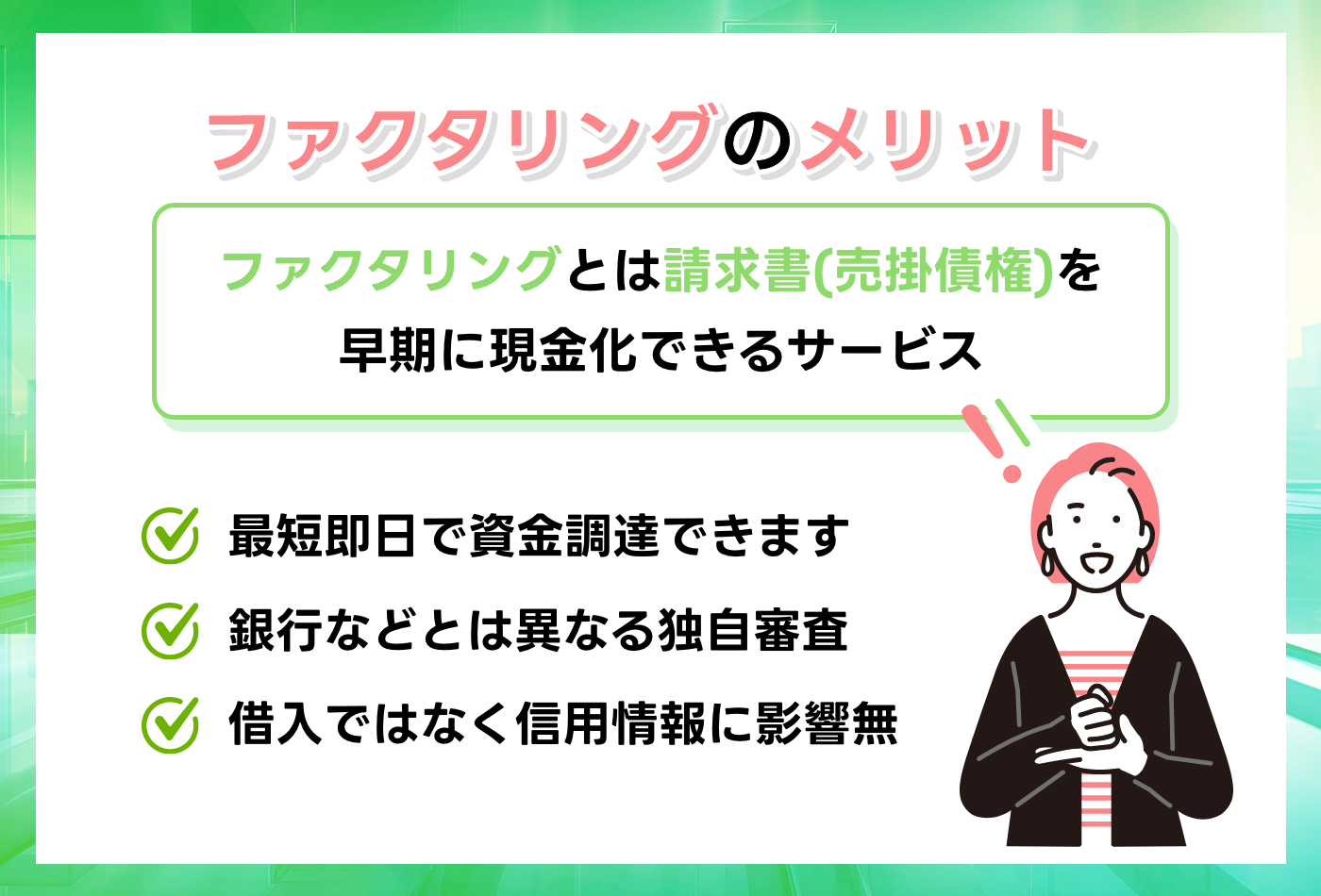

ファクタリングとは、企業が保有する「売掛金(請求書)」をファクタリング会社に売却し、入金前に現金化する資金調達の手法です。銀行融資と異なり、借入ではないため負債が増えず、審査もスピーディー。取引先の信用力をもとに審査が行われるため、赤字決算や税金滞納がある企業でも利用できる場合があります。資金繰りの改善や急な支払い対応に強く、特に中小企業や個人事業主に人気が高まっています。

事業を継続・拡大するうえで「キャッシュフローの安定化」は重要です。売掛金が多く、入金まで時間がかかる企業ほど、資金繰りの課題を抱えがち。ファクタリングを活用すれば、売掛金を即時に現金化でき、仕入れ・人件費・広告費などの支払いに充てられます。借入と違い返済義務がなく、バランスシートにも影響を与えにくいのが利点。銀行融資が難しい企業でも利用できる柔軟な資金調達方法として注目されています。

「急ぎで資金が必要!」という場合、即日対応可能なファクタリング会社を選ぶことがポイントです。審査時間を短縮するためには、請求書・通帳・身分証などの必要書類を事前に揃えておくことが重要。また、オンライン完結型のサービスを利用すれば、来店不要で最短1〜2時間で資金化が可能です。審査の通過率を上げるには、取引先の信頼性や請求書の正確性を確認しておくことも大切です。

ファクタリング会社は多数存在し、手数料・対応スピード・買取可能額などは大きく異なります。信頼できる業者を選ぶためには、実績や口コミ、契約の透明性をチェックすることが重要です。特に「手数料が明示されている」「契約書の内容がわかりやすい」「入金までの流れが明確」といった業者は安心。法人専用の比較サイトやランキングを活用して、自社に最適なファクタリングサービスを見つけましょう。

銀行融資は低金利ですが、審査が厳しく時間もかかります。一方、ファクタリングは売掛金をもとに資金を得る仕組みで、信用情報に影響を与えず即日資金化が可能です。借入ではないため、決算書上も負債とならず、融資枠を温存できる点もメリット。資金繰りのバランスを取るために、ファクタリングと融資を上手に使い分ける企業が増えています。

ファクタリングには主に「2社間」と「3社間」の2種類があります。2社間は、取引先に通知せずに資金化できる方式で、秘密裏に利用可能。一方、3社間は取引先も交えて契約を行うため、手数料は安くなる傾向にありますが、入金まで時間がかかることも。取引先との関係性やスピード重視かコスト重視かによって、最適な方式を選ぶことが重要です。

便利なファクタリングですが、手数料が高すぎる業者や悪質な契約条件を提示する会社も存在します。契約前には「手数料率」「買取額」「入金スケジュール」「キャンセル条件」を必ず確認しましょう。また、手数料が安すぎる業者は後から追加費用を請求するケースも。信頼できる実績ある会社を選ぶことが、トラブル回避の第一歩です。

建設業、運送業、製造業など「請求から入金までの期間が長い業種」はファクタリングとの相性が抜群です。これらの業種では、材料費や人件費などの支払いが先行するため、資金繰りのギャップを埋めるのに最適。医療・介護・IT業界などでも利用が進んでおり、近年はあらゆる業種で一般的な資金調達手段となりつつあります。

近年は、申し込みから契約・入金まで全てをオンラインで完結できるファクタリングサービスが増えています。来店不要で全国どこからでも利用可能。必要書類をアップロードするだけで審査が進み、最短当日入金も可能です。非対面契約のため時間的コストも削減でき、忙しい経営者にとって理想的な資金調達手段です。

政府の資金繰り支援策やDX化の波を受け、ファクタリング市場は急速に拡大しています。AI審査やオンライン契約の普及により、これまで以上にスピーディーで透明性の高いサービスが登場。従来の「緊急時の資金調達手段」から「日常的なキャッシュフロー管理ツール」へと位置づけが変化しています。今後も企業の資金戦略に欠かせない存在となるでしょう。